PARAISOS FISCALES Y...

LOS PESITOS QUE NOS FALTAN

¿Cómo se ubica la Argentina entre los países que fugan capitales ilícitos a los paraísos fiscales?

Datos sobre la magnitud de la salida de estos fondos al

exterior. La situación del país con respecto a América Latina y el

mundo.

La filtración de los documentos de la firma de abogados panameña Mossack Fonseca por parte del Consorcio Internacional de Periodistas de Investigación (ICIJ, por sus siglas en inglés) reveló las cuentas que tienen políticos, empresarios, futbolistas y sus familiares y amigos en paraísos fiscales.

Varios argentinos están involucrados en la investigación, como el actual presidente de la Nación, Mauricio Macri; el ex secretario privado del matrimonio Kirchner, Daniel Muñoz; el intendente de Lanús, Néstor Grindetti (Cambiemos); y el futbolista Lionel Messi.

“Mossack Fonseca ha sido uno de los gigantes del mundo de los paraísos fiscales por décadas”, declaró el director de la ONG Red de Justicia Fiscal (TJN, por sus siglas en inglés), John Christensen, y agregó que “tienen una reputación de extremo secreto y discreción con sus clientes, lo que atrajo a muchos clientes relacionados con la evasión de impuestos, fraude, el ocultamiento de conflictos de interés y otros crímenes de guante blanco”.

La organización Integridad Financiera Global (GFI, por sus siglas en inglés) publica los datos del promedio por año de los flujos ilícitos desde los países emergentes durante el período 2004-2013.

La Argentina se encuentra en el puesto 23 con US$ 7.654 millones. (1)

Si se toma solo en cuenta los flujos ilícitos correspondientes al 2013, último año publicado, la Argentina asciende al puesto 14 de 123 de países que cuenta con información publicada para ese año en el sitio de GFI, con US$ 17.171 millones.

En 2004, el país se ubicaba en el puesto 16 y en el 2008 en el puesto número 20.

Por su parte, TJN posicionó en 2012 a la Argentina en el puesto número 8 en un ranking sobre los 20 países con mayor stock de fondos ilícitos depositados en paraísos fiscales en el período 1970-2010. Con US$ 399 mil millones, la Argentina se ubicó ese año detrás de otras naciones sudamericanas como Brasil, México y Venezuela.

Dos de los países que más involucrados tienen en esta investigación, China y Rusia, son también los dos países con mayor cantidad de reservas de fondos ilícitos acumulados en paraísos fiscales.

Según TJN, China se posiciona primero con US$ 1,2 billones mientras que Rusia está segundo con US$ 798 mil millones.

En GFI las posiciones se mantienen, teniendo China un stock de US$ 139.228 millones y Rusia uno de US$ 104.977 millones.

China es el país que más activos financieros ilícitos tiene en el exterior.

En la investigación del ICIJ hay varios políticos chinos involucrados: el presidente de China, Xi Jingping, cuyo cuñado se convirtió en 2009 en director y accionista de dos empresas en las Islas Virgenes Británicas; y el ex primer ministro, Li Peng, cuya hija fundó una empresa mientras su padre ejercía el cargo entre 1998-2003.

“Si bien la atención se centra actualmente en Panamá (…), es importante no olvidar que es sólo una parte de un sistema global más grande.

Estados Unidos es un gran jugador en el sistema; recibe grandes sumas de dinero en activos extranjeros sobre los que mantiene gran secretismo”, observó Nicholas Shaxson, autor del libro sobre paraísos fiscales Las islas del tesoro, y agregó que “el Reino Unido dispone de una red global de territorios de ultramar y que dependen de la Corona británica que son algunos de los paraísos fiscales más grandes del mundo, como las Islas Caimán, Vírgenes, Bermudas y Jersey

(1) La cantidad indicada para el periodo 2004 - 2013 no se puede conciliar con las cifras anuales que se ofrecen en parrafos siguientes. Puede suponerse un error de tipeo (¿?). De todas maneras el material merece ser compartido, con la debida señalización y advertencia sobre la inconsistencia.

El primer ministro inglés, David Camerón, criticó en un seminario del G-20 al gobierno de Cristina Fernández, por medidas como la expropiación de YPF y las restricciones impuestas para la compra de dólares, entre otras.

“Inglaterra es el país que tiene más paraísos

fiscales de todo el G-20”, respondió el canciller argentino Héctor Timerman. Su afirmación es verdadera.

“Inglaterra es el país que tiene más paraísos

fiscales de todo el G-20”, respondió el canciller argentino Héctor Timerman. Su afirmación es verdadera.

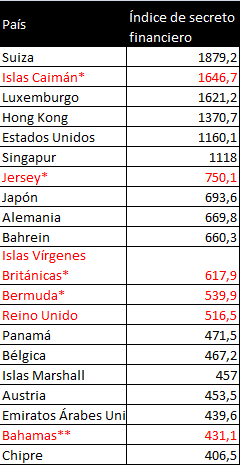

Según el Índice de Secreto Financiero, elaborado por la ONG global Tax Justice Network, cuatro de los principales paraísos fiscales del ranking pertenecen al Reino Unido.

Índice de Secreto Financiero. Año 2011.

* Territorio dependiente de la Corona Británica / Territorio británico en ultramar. **Es un estado independiente que pertenece a la Comunidad Británica de Naciones. Fuente: Tax Justice Network, 2011.

Este índice combina indicadores acerca del grado de opacidad de las operaciones posibles en cada “paraíso” con los que califican su importancia relativa a escala global (en términos económico-financieros).

La resultante de la suma de ambos tipos de indicadores constituye el “Índice de Secreto Financiero” que permite definir, por primera vez, un ranking relevante de los “paraísos fiscales” (ver: www.secrecyjurisdictions.com).

Como señala el informe “La fuga de capitales II” (descargar PDF), elaborado por los economistas del Centro de Economía y Finanzas para el Desarrollo de la Argentina (Cefid-Ar) Jorge Gaggero, Romina Kupelian y María Agustina Zelada, una revisión de estos resultados permite observar que “los ‘paraísos’ más importantes -los más opacos y de mayor significación económico-financiera- están ‘localizados’ en territorios de naciones desarrolladas de Europa y América del Norte (o controlados por ellas)”.

Se trata de 14 de los 20 primeros del ranking de TJN, de los cuales 4 son territorios en ultramar dependientes de la Corona Británica.

En su informe 2011 “Tax Transparency: Report on Progress”, la OCDE señala algunas jurisdicciones como Antigua & Barbuda, Bahamas, Barbados, Bermuda, Jamaica, Trinidad y Tobago, el propio Reino Unido y las Islas Vírgenes, todos territorios vinculados a la Corona Británica, entre las que aún no cumplen los términos de referencia en materia de información y transparencia fiscal establecidos por el grupo.

En el mismo sentido, el reporte final “Revisión independiente de los centros financieros extraterritoriales de Gran Bretaña”, dirigido por el líder laborista Michael Foot a pedido del Tesoro Británico, señalaba en 2009 que las nueve jurisdicciones vinculadas a la Corona:

Islas Vírgenes, Caimán, Bermuda, Jersey, Isla The Man, Guernsey, TCI, Gibraltar y Anguila podrían quedar expuestas a la presión internacional debido a sus regímenes impositivos, lo cual “podría derivar en una impacto a su sustentabilidad económica e incluso reducir sus ingresos más de lo necesario”.

Y concluye que “cumplir con los estandares internacionales respecto a la transparencia fiscal, regulación del sector financiero y del delito financiero es un imperativo esencial si tales jurisdicciones desean continuar siendo centros financieros activos internacionalmente.”

Por otra parte, una de las razones que tuvo el primer ministro Cameron para no firmar en marzo de este año el compromiso fiscal de la Unión Europea, fue no poner en peligro las regulaciones especiales que protegen los servicios financieros en la City de Londres, que tiene mayor flexibilidad que otros centros financieros.

Las denuncias hechas en el programa “Periodismo para Todos” sobre presunto lavado y fuga de dinero llamaron la atención sobre estos mecanismos.

Dos fenómenos, cuyos alcances trascienden los episodios de corrupción.

El concepto de fuga de capitales puede entenderse de diferentes maneras.

Una definición posible es la que la acota a la salida ilegal de fondos del país.

“La fuga de dinero es la salida de capitales del país violando regulaciones cambiarias, y resulta así una infracción al régimen penal cambiario”, explicó Francisco D’Albora, abogado y docente de la cátedra de lavado de dinero de la Universidad de Buenos Aires (UBA).

Es decir, la transferencia al exterior de fondos que pueden o no haber sido generados lícitamente.

“El lavado de dinero, en cambio, -detalló el especialista- parte del supuesto de que una persona obtuvo ganancias con un delito y para disimular el origen de los fondos recurre a una serie de mecanismos para que se pierda el rastro”.

El lavado de activos está penado en el Código Penal, y refiere a la puesta en circulación en el mercado de “bienes provenientes de un ilícito penal, con la consecuencia posible de que el origen de los bienes originarios o los subrogantes adquieran la apariencia de un origen lícito”.

Durante el proceso de insertar los fondos en la economía formal, se puede recurrir a la fuga de capitales.

Aunque el lavado estaba penado, hasta la sanción de la Ley 26.683 en 2011 no se lo consideraba un delito autónomo, por lo que era necesario probar el delito original (narcotráfico, tráfico de armas o corrupción) para lograr una condena por lavado de dinero.

Este cambio se realizó a pedido del Grupo de Acción Financiera Internacional (GAFI).

“Existen distintas etapas en el proceso de lavado de dinero, y cada una puede ser realizada de diversas formas”, señaló Agustín Carrara, director del Centro de Investigación y Prevención de la Criminalidad Económica (CIPCE).

Y detalló: “En él pueden intervenir bancos, otras instituciones financieras, e incluso instituciones no financieras.

Se puede recurrir al transporte físico de dinero, pero cada vez suelen ser más utilizadas las transferencias electrónicas.

También es muy común que los lavadores desvíen su dinero hacia paraísos fiscales, principalmente por los altos niveles de secreto bancario, lo que hace que sea más complejo seguir la ruta del dinero al investigar estos delitos.

Combinado con esto, es usual que se utilicen distintos tipos de sociedades para esconder a los verdaderos dueños del dinero detrás de las personas jurídicas, sobre todo en países donde la legislación permite esto”.

En la fuga de capitales ilegales, así como en su “blanqueo” y circulación “juegan un rol clave los llamados ‘paraísos fiscales’ y, en general, todos los territorios caracterizados por su débil fiscalidad, los registros empresarios ‘protegidos’ y la casi total ausencia de controles sobre las sociedades y los agentes económicos unipersonales que los utilizan para ‘basar’ allí sus operaciones”, señala el documento “La fuga de capitales” del Centro de Economía y Finanzas para el Desarrollo de la Argentina (CEFID-AR).

En un informe de la red Tax Justice Network, citado por el periodista Marcelo Zlotogwiazda, se estima que en el mundo hay entre 21 y 32 billones de dólares ocultos.

En el caso de la Argentina, la organización estima el acumulado en US$ 399 mil millones, lo cual equivale al 90% del PBI.

“Ese capital alcanzaría para duplicar toda la inversión en inmuebles y en capital productivo que se realiza en el país durante cuatro a cinco años”, detalla Zlotogwiazda.

Otro informe de CEFID-AR estima, en base a un estudio de 2005, que del total de los flujos ilícitos que viene de países en desarrollo, el 5% corresponde a fondos de corrupción gubernamental, el 31% a actividades criminales, y el 64% a actividades comerciales en las que se utilizan técnicas como las “transacciones falseadas”.

Y concluye: “Son las maniobras comerciales ilícitas -principalmente ejecutadas por los grandes bancos, las empresas transnacionales y ‘ricos globales’- las que explicarían alrededor del 63% del total de flujos ilícitos globales”.

Al detallar los principales mecanismos de la fuga de capitales, el informe de CEFID-AR enumera, entre otras, la subfacturación y sobrefacturación de exportaciones e importaciones; el mercado de valores, con herramientas como el “contado líquido”; y las operaciones con plazas offshore.

“La evasión fiscal corrompe los sistemas fiscales de los estados modernos y socava la capacidad del Estado para prestar los servicios requeridos por la ciudadanía. Por eso representa la forma más encumbrada de corrupción”, observó John Christensen, miembro del secretariado internacional de Tax Justice Network.

La filtración de los documentos de la firma de abogados panameña Mossack Fonseca por parte del Consorcio Internacional de Periodistas de Investigación (ICIJ, por sus siglas en inglés) reveló las cuentas que tienen políticos, empresarios, futbolistas y sus familiares y amigos en paraísos fiscales.

Varios argentinos están involucrados en la investigación, como el actual presidente de la Nación, Mauricio Macri; el ex secretario privado del matrimonio Kirchner, Daniel Muñoz; el intendente de Lanús, Néstor Grindetti (Cambiemos); y el futbolista Lionel Messi.

“Mossack Fonseca ha sido uno de los gigantes del mundo de los paraísos fiscales por décadas”, declaró el director de la ONG Red de Justicia Fiscal (TJN, por sus siglas en inglés), John Christensen, y agregó que “tienen una reputación de extremo secreto y discreción con sus clientes, lo que atrajo a muchos clientes relacionados con la evasión de impuestos, fraude, el ocultamiento de conflictos de interés y otros crímenes de guante blanco”.

La organización Integridad Financiera Global (GFI, por sus siglas en inglés) publica los datos del promedio por año de los flujos ilícitos desde los países emergentes durante el período 2004-2013.

La Argentina se encuentra en el puesto 23 con US$ 7.654 millones. (1)

Si se toma solo en cuenta los flujos ilícitos correspondientes al 2013, último año publicado, la Argentina asciende al puesto 14 de 123 de países que cuenta con información publicada para ese año en el sitio de GFI, con US$ 17.171 millones.

En 2004, el país se ubicaba en el puesto 16 y en el 2008 en el puesto número 20.

Por su parte, TJN posicionó en 2012 a la Argentina en el puesto número 8 en un ranking sobre los 20 países con mayor stock de fondos ilícitos depositados en paraísos fiscales en el período 1970-2010. Con US$ 399 mil millones, la Argentina se ubicó ese año detrás de otras naciones sudamericanas como Brasil, México y Venezuela.

Dos de los países que más involucrados tienen en esta investigación, China y Rusia, son también los dos países con mayor cantidad de reservas de fondos ilícitos acumulados en paraísos fiscales.

Según TJN, China se posiciona primero con US$ 1,2 billones mientras que Rusia está segundo con US$ 798 mil millones.

En GFI las posiciones se mantienen, teniendo China un stock de US$ 139.228 millones y Rusia uno de US$ 104.977 millones.

China es el país que más activos financieros ilícitos tiene en el exterior.

En la investigación del ICIJ hay varios políticos chinos involucrados: el presidente de China, Xi Jingping, cuyo cuñado se convirtió en 2009 en director y accionista de dos empresas en las Islas Virgenes Británicas; y el ex primer ministro, Li Peng, cuya hija fundó una empresa mientras su padre ejercía el cargo entre 1998-2003.

“Si bien la atención se centra actualmente en Panamá (…), es importante no olvidar que es sólo una parte de un sistema global más grande.

Estados Unidos es un gran jugador en el sistema; recibe grandes sumas de dinero en activos extranjeros sobre los que mantiene gran secretismo”, observó Nicholas Shaxson, autor del libro sobre paraísos fiscales Las islas del tesoro, y agregó que “el Reino Unido dispone de una red global de territorios de ultramar y que dependen de la Corona británica que son algunos de los paraísos fiscales más grandes del mundo, como las Islas Caimán, Vírgenes, Bermudas y Jersey

(1) La cantidad indicada para el periodo 2004 - 2013 no se puede conciliar con las cifras anuales que se ofrecen en parrafos siguientes. Puede suponerse un error de tipeo (¿?). De todas maneras el material merece ser compartido, con la debida señalización y advertencia sobre la inconsistencia.

Verdadero

¿Es Gran Bretaña el país con más paraísos fiscales de todo el G-20?

La afirmación fue utilizada por la Cancillería argentina para responder a las críticas del primer ministro inglés David Camerón.El primer ministro inglés, David Camerón, criticó en un seminario del G-20 al gobierno de Cristina Fernández, por medidas como la expropiación de YPF y las restricciones impuestas para la compra de dólares, entre otras.

Según el Índice de Secreto Financiero, elaborado por la ONG global Tax Justice Network, cuatro de los principales paraísos fiscales del ranking pertenecen al Reino Unido.

Índice de Secreto Financiero. Año 2011.

* Territorio dependiente de la Corona Británica / Territorio británico en ultramar. **Es un estado independiente que pertenece a la Comunidad Británica de Naciones. Fuente: Tax Justice Network, 2011.

Este índice combina indicadores acerca del grado de opacidad de las operaciones posibles en cada “paraíso” con los que califican su importancia relativa a escala global (en términos económico-financieros).

La resultante de la suma de ambos tipos de indicadores constituye el “Índice de Secreto Financiero” que permite definir, por primera vez, un ranking relevante de los “paraísos fiscales” (ver: www.secrecyjurisdictions.com).

Como señala el informe “La fuga de capitales II” (descargar PDF), elaborado por los economistas del Centro de Economía y Finanzas para el Desarrollo de la Argentina (Cefid-Ar) Jorge Gaggero, Romina Kupelian y María Agustina Zelada, una revisión de estos resultados permite observar que “los ‘paraísos’ más importantes -los más opacos y de mayor significación económico-financiera- están ‘localizados’ en territorios de naciones desarrolladas de Europa y América del Norte (o controlados por ellas)”.

Se trata de 14 de los 20 primeros del ranking de TJN, de los cuales 4 son territorios en ultramar dependientes de la Corona Británica.

En su informe 2011 “Tax Transparency: Report on Progress”, la OCDE señala algunas jurisdicciones como Antigua & Barbuda, Bahamas, Barbados, Bermuda, Jamaica, Trinidad y Tobago, el propio Reino Unido y las Islas Vírgenes, todos territorios vinculados a la Corona Británica, entre las que aún no cumplen los términos de referencia en materia de información y transparencia fiscal establecidos por el grupo.

En el mismo sentido, el reporte final “Revisión independiente de los centros financieros extraterritoriales de Gran Bretaña”, dirigido por el líder laborista Michael Foot a pedido del Tesoro Británico, señalaba en 2009 que las nueve jurisdicciones vinculadas a la Corona:

Islas Vírgenes, Caimán, Bermuda, Jersey, Isla The Man, Guernsey, TCI, Gibraltar y Anguila podrían quedar expuestas a la presión internacional debido a sus regímenes impositivos, lo cual “podría derivar en una impacto a su sustentabilidad económica e incluso reducir sus ingresos más de lo necesario”.

Y concluye que “cumplir con los estandares internacionales respecto a la transparencia fiscal, regulación del sector financiero y del delito financiero es un imperativo esencial si tales jurisdicciones desean continuar siendo centros financieros activos internacionalmente.”

Por otra parte, una de las razones que tuvo el primer ministro Cameron para no firmar en marzo de este año el compromiso fiscal de la Unión Europea, fue no poner en peligro las regulaciones especiales que protegen los servicios financieros en la City de Londres, que tiene mayor flexibilidad que otros centros financieros.

El lavado y la fuga de dinero: actores públicos y conductas privadas

Cómo gobiernos, bancos y empresas generan o permiten una economía en las sombras.Las denuncias hechas en el programa “Periodismo para Todos” sobre presunto lavado y fuga de dinero llamaron la atención sobre estos mecanismos.

Dos fenómenos, cuyos alcances trascienden los episodios de corrupción.

El concepto de fuga de capitales puede entenderse de diferentes maneras.

Una definición posible es la que la acota a la salida ilegal de fondos del país.

“La fuga de dinero es la salida de capitales del país violando regulaciones cambiarias, y resulta así una infracción al régimen penal cambiario”, explicó Francisco D’Albora, abogado y docente de la cátedra de lavado de dinero de la Universidad de Buenos Aires (UBA).

Es decir, la transferencia al exterior de fondos que pueden o no haber sido generados lícitamente.

“El lavado de dinero, en cambio, -detalló el especialista- parte del supuesto de que una persona obtuvo ganancias con un delito y para disimular el origen de los fondos recurre a una serie de mecanismos para que se pierda el rastro”.

El lavado de activos está penado en el Código Penal, y refiere a la puesta en circulación en el mercado de “bienes provenientes de un ilícito penal, con la consecuencia posible de que el origen de los bienes originarios o los subrogantes adquieran la apariencia de un origen lícito”.

Durante el proceso de insertar los fondos en la economía formal, se puede recurrir a la fuga de capitales.

Aunque el lavado estaba penado, hasta la sanción de la Ley 26.683 en 2011 no se lo consideraba un delito autónomo, por lo que era necesario probar el delito original (narcotráfico, tráfico de armas o corrupción) para lograr una condena por lavado de dinero.

Este cambio se realizó a pedido del Grupo de Acción Financiera Internacional (GAFI).

“Existen distintas etapas en el proceso de lavado de dinero, y cada una puede ser realizada de diversas formas”, señaló Agustín Carrara, director del Centro de Investigación y Prevención de la Criminalidad Económica (CIPCE).

Y detalló: “En él pueden intervenir bancos, otras instituciones financieras, e incluso instituciones no financieras.

Se puede recurrir al transporte físico de dinero, pero cada vez suelen ser más utilizadas las transferencias electrónicas.

También es muy común que los lavadores desvíen su dinero hacia paraísos fiscales, principalmente por los altos niveles de secreto bancario, lo que hace que sea más complejo seguir la ruta del dinero al investigar estos delitos.

Combinado con esto, es usual que se utilicen distintos tipos de sociedades para esconder a los verdaderos dueños del dinero detrás de las personas jurídicas, sobre todo en países donde la legislación permite esto”.

En la fuga de capitales ilegales, así como en su “blanqueo” y circulación “juegan un rol clave los llamados ‘paraísos fiscales’ y, en general, todos los territorios caracterizados por su débil fiscalidad, los registros empresarios ‘protegidos’ y la casi total ausencia de controles sobre las sociedades y los agentes económicos unipersonales que los utilizan para ‘basar’ allí sus operaciones”, señala el documento “La fuga de capitales” del Centro de Economía y Finanzas para el Desarrollo de la Argentina (CEFID-AR).

En un informe de la red Tax Justice Network, citado por el periodista Marcelo Zlotogwiazda, se estima que en el mundo hay entre 21 y 32 billones de dólares ocultos.

En el caso de la Argentina, la organización estima el acumulado en US$ 399 mil millones, lo cual equivale al 90% del PBI.

“Ese capital alcanzaría para duplicar toda la inversión en inmuebles y en capital productivo que se realiza en el país durante cuatro a cinco años”, detalla Zlotogwiazda.

Otro informe de CEFID-AR estima, en base a un estudio de 2005, que del total de los flujos ilícitos que viene de países en desarrollo, el 5% corresponde a fondos de corrupción gubernamental, el 31% a actividades criminales, y el 64% a actividades comerciales en las que se utilizan técnicas como las “transacciones falseadas”.

Y concluye: “Son las maniobras comerciales ilícitas -principalmente ejecutadas por los grandes bancos, las empresas transnacionales y ‘ricos globales’- las que explicarían alrededor del 63% del total de flujos ilícitos globales”.

Al detallar los principales mecanismos de la fuga de capitales, el informe de CEFID-AR enumera, entre otras, la subfacturación y sobrefacturación de exportaciones e importaciones; el mercado de valores, con herramientas como el “contado líquido”; y las operaciones con plazas offshore.

“La evasión fiscal corrompe los sistemas fiscales de los estados modernos y socava la capacidad del Estado para prestar los servicios requeridos por la ciudadanía. Por eso representa la forma más encumbrada de corrupción”, observó John Christensen, miembro del secretariado internacional de Tax Justice Network.

Ley de Lavado de Dinero: ¿por qué es importante?

Los proyectos sobre el tema no tienen dictamen de comisión

ni fecha para ser tratados. De no aprobarse una ley, el Estado argentino

podría ser descalificado ante organismos extranjeros.ADEMÁS...>El

GAFI y las 40+9>La situación parlamentaria

La semana pasada, el Poder Ejecutivo reclamó al Congreso la sanción de la ley contra el lavado de dinero, ya que la Argentina es examinada por el Grupo de Acción Financiera Internacional (GAFI).

Las claves de una ley que, de no aprobarse, puede repercutir en la calificación internacional del país.

-¿Por qué una ley para avanzar contra el lavado de activos?

-En la actualidad, la ley 25.246, de principios del 2000, que dio origen a la Unidad de Información Financiera (UIF), permite la investigación penal del lavado de dinero proveniente de cualquier actividad ilegal. Sin embargo, exige que a aquella persona que viole la normativa se le deba probar antes el delito que motivó la maniobra (tráfico de armas, narcotráfico, terrorismo, etcétera). Esto provoca que resulte imposible condenar a alguien, ya que no alcanza con que una persona no pueda justificar sus activos para imputarle este delito. Existen casos en que la Justicia avanzó sobre el tema, pero el acusado suele apelar la medida y por lo general el caso se archiva.

Por otro lado, al no ser considerado como un delito autónomo, cuando una persona es investigada por lavado de dinero propio obtenido de manera ilegal y finalmente condenada por el hecho, sólo se la juzga por el delito de origen y no por la maniobra secundaria.

Estas y otras observaciones de la legislación actual han sido parte de las objeciones realizadas por el GAFI (ver recuadro).

A mediados del año pasado, ese organismo internacional elaboró un informe crítico sobre el lavado en Argentina luego de una visita en noviembre de 2009, y exigió la adecuación de la legislación para combatir este tipo de delito. Como segundo paso, esta reforma también deberá incluir en el Código Penal el delito específico de financiación del terrorismo, dado que la legislación argentina no lo tipifica.

-¿Qué establecen los puntos consensuados por el grupo de expertos del Congreso?

-El presidente de la Comisión de Legislación Penal de la Cámara de Diputados, Juan Carlos Vega (Coalición Cívica), convocó a fines del año pasado a un grupo de expertos sobre lavado de activos. El objetivo era limar las diferencias entre los tres proyectos con estado parlamentario (del Ejecutivo, la CC y el PRO), y avanzar con un proyecto unificado, además de revisar la situación jurídica del país a raíz del informe 2010 del GAFI (varias de las debilidades señaladas por el organismo en octubre del año pasado ya habían sido reparadas, pero no fueron incluidas porque la evaluación sólo alcanzó hasta noviembre de 2009).

Según Pedro Biscay, director del Centro de Investigación y Prevención de la Criminalidad Económica (Cipce), en esa ocasión pudo discutirse seriamente una reforma integral del delito de lavado de dinero en Argentina y ello debería servir como una base para el tratamiento del tema.

El informe final fue presentado el pasado 15 de marzo a los diputados integrantes de la comisión. El grupo de especialistas -del que participó Biscay- fue coordinado por el abogado penalista Alberto Binder y logró consenso alrededor de varios puntos importantes, entre los que se destacan:

La ley, además, otorga fuerza para obligar a todos los actores a justificar sus activos y para que tengan legalidad las resoluciones que la UIF ha emitido en los últimos años y cumplir con el GAFI”, afirmó a este medio Arnaud Iribarne, contador especializado en temas internacionales.

-¿Cuáles son los principales puntos de conflicto entre los proyectos?

-Las tres iniciativas tienen varias similitudes, pero la de la Coalición Cívica se diferencia al proponer la eliminación de la UIF y la creación de una Agencia de Inteligencia Financiera, que dependería del Congreso.

El informe del grupo de expertos no propone un nuevo organismo, pero señala que “en cuanto a la conformación de la UIF no hubo consensos firmes: un sector de la comisión recomendó la desaparición del consejo asesor y de la figura del vicepresidente, mientras que otro sector no”.

El informe agrega que, en relación a las autoridades de la unidad, los asesores María José Meincke (ex directora de la UIF) y Mónica Almada (ex directora del Banco Ciudad) propusieron la realización de un concurso público con un Tribunal evaluador que elevará una terna al jefe de Gabinete.

El objetivo es que la Presidenta elija entre ellos.

“Otro sector, propuso no modificar el actual sistema”, completa el informe, es decir que el ministro de Justicia designe al presidente de la UIF.

Respecto de las facultades de la unidad, los especialistas no lograron consenso sobre la facultad de querellar de la UIF.

Pero sí sobre otras acciones, como incluir medidas especiales de investigación y ampliar el listado de sujetos obligados a reportar las operaciones sospechosas de encubrir lavado.

-¿Cuáles serán las consecuencias si el Congreso no aprueba una ley antilavado?

-El país deberá aprobar en el mes de junio la cuarta evaluación del GAFI, ya que el organismo decidió esperar la reforma legislativa en el plenario de mediados de febrero. Para eso, en diciembre de 2010 el Ministerio de Justicia y la UIF presentaron un Plan de Acción que responde a los lineamientos del organismo. La Argentina, en tanto, está siendo actualmente examinada por el Grupo de Revisión de Cooperación Internacional (ICRG, por sus siglas en inglés). Biscay señaló que, de no adecuarse la legislación para junio, “se especula con que la Argentina podría dejar de formar parte del G-20.”

Lo cierto es que, sin la sanción del Congreso (ver recuadro), se corre el riesgo de que el GAFI coloque al país en la lista de naciones “no cooperantes”, lo que supone una descalificación respecto al grado de confiabilidad internacional del país.

La semana pasada, el Poder Ejecutivo reclamó al Congreso la sanción de la ley contra el lavado de dinero, ya que la Argentina es examinada por el Grupo de Acción Financiera Internacional (GAFI).

Las claves de una ley que, de no aprobarse, puede repercutir en la calificación internacional del país.

-¿Por qué una ley para avanzar contra el lavado de activos?

-En la actualidad, la ley 25.246, de principios del 2000, que dio origen a la Unidad de Información Financiera (UIF), permite la investigación penal del lavado de dinero proveniente de cualquier actividad ilegal. Sin embargo, exige que a aquella persona que viole la normativa se le deba probar antes el delito que motivó la maniobra (tráfico de armas, narcotráfico, terrorismo, etcétera). Esto provoca que resulte imposible condenar a alguien, ya que no alcanza con que una persona no pueda justificar sus activos para imputarle este delito. Existen casos en que la Justicia avanzó sobre el tema, pero el acusado suele apelar la medida y por lo general el caso se archiva.

Por otro lado, al no ser considerado como un delito autónomo, cuando una persona es investigada por lavado de dinero propio obtenido de manera ilegal y finalmente condenada por el hecho, sólo se la juzga por el delito de origen y no por la maniobra secundaria.

Estas y otras observaciones de la legislación actual han sido parte de las objeciones realizadas por el GAFI (ver recuadro).

A mediados del año pasado, ese organismo internacional elaboró un informe crítico sobre el lavado en Argentina luego de una visita en noviembre de 2009, y exigió la adecuación de la legislación para combatir este tipo de delito. Como segundo paso, esta reforma también deberá incluir en el Código Penal el delito específico de financiación del terrorismo, dado que la legislación argentina no lo tipifica.

-¿Qué establecen los puntos consensuados por el grupo de expertos del Congreso?

-El presidente de la Comisión de Legislación Penal de la Cámara de Diputados, Juan Carlos Vega (Coalición Cívica), convocó a fines del año pasado a un grupo de expertos sobre lavado de activos. El objetivo era limar las diferencias entre los tres proyectos con estado parlamentario (del Ejecutivo, la CC y el PRO), y avanzar con un proyecto unificado, además de revisar la situación jurídica del país a raíz del informe 2010 del GAFI (varias de las debilidades señaladas por el organismo en octubre del año pasado ya habían sido reparadas, pero no fueron incluidas porque la evaluación sólo alcanzó hasta noviembre de 2009).

Según Pedro Biscay, director del Centro de Investigación y Prevención de la Criminalidad Económica (Cipce), en esa ocasión pudo discutirse seriamente una reforma integral del delito de lavado de dinero en Argentina y ello debería servir como una base para el tratamiento del tema.

El informe final fue presentado el pasado 15 de marzo a los diputados integrantes de la comisión. El grupo de especialistas -del que participó Biscay- fue coordinado por el abogado penalista Alberto Binder y logró consenso alrededor de varios puntos importantes, entre los que se destacan:

- Penar con prisión el lavado de dinero sin necesidad de probar un delito precedente.

- Aumentar el “monto objetivo de punibilidad” de $50 mil a $200 mil.

- Penalizar el “autolavado”, es decir, el lavado de dinero propio obtenido de manera ilegal, modificando el artículo 278 del Código Penal.

- La UIF debe permanecer dentro del ámbito del Poder Ejecutivo; aunque queda pendiente definir si será en el área de la Jefatura de Gabinete o del Ministerio de Justicia.

- Permitir al fiscal decomisar, previo a la sentencia penal, los bienes, productos o instrumentos sospechados de provenir de un origen ilícito.

- Fijar penas a los funcionarios que divulguen información del organismo.

La ley, además, otorga fuerza para obligar a todos los actores a justificar sus activos y para que tengan legalidad las resoluciones que la UIF ha emitido en los últimos años y cumplir con el GAFI”, afirmó a este medio Arnaud Iribarne, contador especializado en temas internacionales.

-¿Cuáles son los principales puntos de conflicto entre los proyectos?

-Las tres iniciativas tienen varias similitudes, pero la de la Coalición Cívica se diferencia al proponer la eliminación de la UIF y la creación de una Agencia de Inteligencia Financiera, que dependería del Congreso.

El informe del grupo de expertos no propone un nuevo organismo, pero señala que “en cuanto a la conformación de la UIF no hubo consensos firmes: un sector de la comisión recomendó la desaparición del consejo asesor y de la figura del vicepresidente, mientras que otro sector no”.

El informe agrega que, en relación a las autoridades de la unidad, los asesores María José Meincke (ex directora de la UIF) y Mónica Almada (ex directora del Banco Ciudad) propusieron la realización de un concurso público con un Tribunal evaluador que elevará una terna al jefe de Gabinete.

El objetivo es que la Presidenta elija entre ellos.

“Otro sector, propuso no modificar el actual sistema”, completa el informe, es decir que el ministro de Justicia designe al presidente de la UIF.

Respecto de las facultades de la unidad, los especialistas no lograron consenso sobre la facultad de querellar de la UIF.

Pero sí sobre otras acciones, como incluir medidas especiales de investigación y ampliar el listado de sujetos obligados a reportar las operaciones sospechosas de encubrir lavado.

-¿Cuáles serán las consecuencias si el Congreso no aprueba una ley antilavado?

-El país deberá aprobar en el mes de junio la cuarta evaluación del GAFI, ya que el organismo decidió esperar la reforma legislativa en el plenario de mediados de febrero. Para eso, en diciembre de 2010 el Ministerio de Justicia y la UIF presentaron un Plan de Acción que responde a los lineamientos del organismo. La Argentina, en tanto, está siendo actualmente examinada por el Grupo de Revisión de Cooperación Internacional (ICRG, por sus siglas en inglés). Biscay señaló que, de no adecuarse la legislación para junio, “se especula con que la Argentina podría dejar de formar parte del G-20.”

Lo cierto es que, sin la sanción del Congreso (ver recuadro), se corre el riesgo de que el GAFI coloque al país en la lista de naciones “no cooperantes”, lo que supone una descalificación respecto al grado de confiabilidad internacional del país.

Radiografía de la Unidad de Información Financiera (UIF)

El gobierno nacional propuso que José Sbattella continúe al

frente del organismo antilavado. Qué funciones tiene y qué cambió en

esta década.

El gobierno nacional propuso que José Sbattella continúe los próximos cuatro años al frente de la Unidad de Información Financiera (UIF), el organismo antilavado.

En estos días tuvieron lugar audiencias públicas en el Ministerio de Justicia y Derechos Humanos de la Nación, en las que dirigentes opositores presentaron impugnaciones a la designación de este funcionario.

¿Qué es la UIF? ¿Por qué es importante? ¿Qué funciones tiene? Y, ¿cómo variaron sus indicadores en la última década?

La UIF es el organismo local encargado de prevenir e impedir el lavado de activos, delito al que se define como “dar apariencia lícita al dinero obtenido de manera ilícita”.

Este delito comenzó a tomar relevancia a nivel internacional hace menos de tres décadas: “En la década del ‘80 empezaron a surgir las primeras convenciones internacionales sobre lavado.

Inicialmente, la preocupación se limitaba a que los Estados tipificaran el delito de lavado de activos provenientes del narcotráfico.

A los pocos años, se comprendió a nivel internacional la necesidad de perseguir cualquier forma de lavado, sin limitar el delito precedente al tráfico de drogas.

Eso se empezó a reflejar en los instrumentos internacionales, al mismo tiempo que se fomentó la creación de Unidades de Inteligencia Financiera en todos los Estados”, explicó Agustín Carrara, director ejecutivo del Centro de Investigación y Prevención de la Criminalidad Económica (CIPCE).

La UIF fue creada en mayo de 2000 por la Ley 25.246, que incorporó al Código Penal el delito de encubrimiento y lavado de activos de origen delictivo.

Hasta ese momento, la única regulación que existía era la llamada “ley de estupefacientes“, sancionada en 1989, que penaba únicamente el lavado de activos que estuvieran vinculados a los delitos contemplados en esa ley.

Con ese marco legal, sólo se produjeron en la Argentina dos condenas por lavado.

La nueva “ley de lavado” tampoco modificó demasiado la situación en materia de sanciones penales.

Desde 2000, sólo se produjeron tres condenas por este tipo de acción delictiva:

– La primera se produjo en 2009, cuando el Tribunal Oral en lo Criminal Federal Nº 2 de Córdoba condenó a prisión en suspenso a una mujer y dos hombres por lavado de dinero proveniente del tráfico de drogas.

– La segunda se produjo en 2011 e involucró a un hombre y a una mujer, ambos de nacionalidad mexicana, que fueron condenados por el Tribunal Oral en lo Penal Económico N° 2 de la Capital Federal a tres años de prisión por lavado de activos tras intentar ingresar en el país con US$ 647 mil en un bolso.

– El tercer caso fue en mayo de 2013, cuando el Tribunal Oral en lo Criminal Federal de Corrientes condenó a prisión a siete integrantes de una banda por lavado de dinero proveniente del narcotráfico, el contrabando y la explotación sexual.

Reformas

Desde la creación de la UIF, su directorio tiene la misma composición: un presidente y un vicepresidente, ambos propuestos por el Ministerio de Justicia y designados por el Poder Ejecutivo Nacional; y un consejo asesor integrado por siete vocales que representan a distintos organismos públicos: Banco Central, AFIP, Comisión Nacional de Valores, Sedronar, Ministerio de Justicia, Ministerio de Economía y Ministerio del Interior. Estos nueve integrantes de la UIF tienen un mandato de cuatro años.

En la última década la UIF sufrió modificaciones a partir de leyes o decretos que cambiaron algunas de sus funciones y características. Uno de los cambios más importantes lo introdujo el Decreto 2226/08, que autorizó a la UIF a intervenir como parte querellante en causas por lavado de dinero.

“Hasta 2010, la UIF era querellante en una sola causa. Desde 2010, con la gestión de Sbattella, se crea un área específica de querellas y se da impulso a un plan de litigio intensivo. En la actualidad hay aproximadamente 30 querellas en trámite”, detalló Carrara.

En 2011 se reformó la ley de lavado (Ley 26.683) y tuvieron lugar dos cambios sustanciales.

En primer lugar se comenzó a castigar el “autolavado”, es decir, cuando la misma persona (física o jurídica) que obtiene dinero proveniente de una actividad ilegal, también blanquea esos ingresos.

“Hasta ese momento, para juzgar a una persona por lavado de dinero había que comprobar un delito precedente, por ejemplo, comprobar que el delito de narcotráfico o trata de personas estaba vinculado a ese dinero”, explicó Daniel Perrotta, especialista en prevención del lavado de dinero de la consultora Decisio.

En segundo lugar, la ley permitió que la UIF pudiera decomisar bienes de una persona investigada sin necesidad de que hubiese una condena.

“En 2010, de las 49 recomendaciones del Grupo de Acción Financiera Internacional (GAFI) para prevenir el lavado de dinero, la Argentina sólo cumplía en forma completa dos.

Por eso fue incluída en la ‘lista gris’ de este organismo, en la que hoy continúa, pese a las reformas”, agregó Perrotta.

Sobre la permanencia argentina en esta lista, que formalmente refiere a “países con deficiencias estratégicas” en la lucha contra el lavado, el 14 de febrero de 2014 el GAFI señaló:

“Desde octubre de 2013, la Argentina ha tomado medidas para mejorar su régimen de prevención del lavado de dinero y financiación del terrorismo. (…) Sin embargo, el GAFI ha determinado que ciertas deficiencias estratégicas persisten”.

Indicadores

La ley de lavado, y su posterior reforma de 2011, establecen qué personas físicas o jurídicas, por la actividad particular que desarrollan, están obligadas a informar a la UIF cuando en su ámbito de actuación se observa una operación sospechosa.

“Cuando un sujeto no reporta, la UIF debe aplicarle una multa. Entre 2010 y 2014, aplicó multas por más de 200 millones de pesos. Entre 2000 y 2009 no se había aplicado ninguna multa”, detalló Carrara.

Cuando el organismo antilavado recibe un Reporte de Operación Sospechosa (ROS), lo analiza y, si existe la posibilidad de que haya un delito detrás de esa operación, lo denuncia ante el Ministerio Público.

La reforma de 2011 amplió la cantidad de obligados a informar, llevándolo en 2012 a casi 27 mil sujetos.

Eso provocó que en 2012 la cantidad de ROS llegara a 35.705, un 166% más que en 2011.

El sector que más ROS reportó, con el 77% del total, fue el de Sociedades de Capitalización y Ahorro, que recién se incorporó a los sujetos obligados en 2011.

En segundo lugar quedaron la Entidades financieras, con el 20 por ciento.

Este crecimiento exponencial de los ROS reflejó al mismo tiempo la ineficiencia del organismo.

Entre 2002 y 2012 la UIF recibió 55.270 ROS: de ese total, el 94,9% aún está pendiente de análisis.

Sólo 2% fueron denunciados ante el Ministerio Público Fiscal y el 3% restante fueron archivados por no encontrarse razones para iniciar una investigación judicial.

“En Australia, que tiene la unidad antilavado más eficiente del mundo, desde que entra un ROS hasta que se archiva o pasa a la justicia, pasan sólo diez días.

Acá hay ROS pendientes desde hace diez años”, comparó Perrotta.

También creció la cantidad de países con los que Argentina suscribió acuerdos de cooperación para intercambiar información. Desde 2003 a la actualidad, la UIF firmó 33 convenios con otros países, de los cuales 10 corresponden a la gestión de Sbattella.

Por otra parte, si se toma como punto de partida el comienzo del kirchnerismo, el presupuesto de este organismo se multiplicó 10 veces, pasando de $4,5 millones en 2003 a $45 millones en 2013.

fuente

"chequeado.com"

{Al material precedente que permite acercarnos al conocimiento a un tema de máximna actualidad como es el lavado de dinero, paraisos fiscales, el marco legal y que se realizo o no para controlarlo. Ya anteriormente el blog se ocupó de tema.

VER LAS ENTRADAS:

El gobierno nacional propuso que José Sbattella continúe los próximos cuatro años al frente de la Unidad de Información Financiera (UIF), el organismo antilavado.

En estos días tuvieron lugar audiencias públicas en el Ministerio de Justicia y Derechos Humanos de la Nación, en las que dirigentes opositores presentaron impugnaciones a la designación de este funcionario.

¿Qué es la UIF? ¿Por qué es importante? ¿Qué funciones tiene? Y, ¿cómo variaron sus indicadores en la última década?

La UIF es el organismo local encargado de prevenir e impedir el lavado de activos, delito al que se define como “dar apariencia lícita al dinero obtenido de manera ilícita”.

Este delito comenzó a tomar relevancia a nivel internacional hace menos de tres décadas: “En la década del ‘80 empezaron a surgir las primeras convenciones internacionales sobre lavado.

Inicialmente, la preocupación se limitaba a que los Estados tipificaran el delito de lavado de activos provenientes del narcotráfico.

A los pocos años, se comprendió a nivel internacional la necesidad de perseguir cualquier forma de lavado, sin limitar el delito precedente al tráfico de drogas.

Eso se empezó a reflejar en los instrumentos internacionales, al mismo tiempo que se fomentó la creación de Unidades de Inteligencia Financiera en todos los Estados”, explicó Agustín Carrara, director ejecutivo del Centro de Investigación y Prevención de la Criminalidad Económica (CIPCE).

La UIF fue creada en mayo de 2000 por la Ley 25.246, que incorporó al Código Penal el delito de encubrimiento y lavado de activos de origen delictivo.

Hasta ese momento, la única regulación que existía era la llamada “ley de estupefacientes“, sancionada en 1989, que penaba únicamente el lavado de activos que estuvieran vinculados a los delitos contemplados en esa ley.

Con ese marco legal, sólo se produjeron en la Argentina dos condenas por lavado.

La nueva “ley de lavado” tampoco modificó demasiado la situación en materia de sanciones penales.

Desde 2000, sólo se produjeron tres condenas por este tipo de acción delictiva:

– La primera se produjo en 2009, cuando el Tribunal Oral en lo Criminal Federal Nº 2 de Córdoba condenó a prisión en suspenso a una mujer y dos hombres por lavado de dinero proveniente del tráfico de drogas.

– La segunda se produjo en 2011 e involucró a un hombre y a una mujer, ambos de nacionalidad mexicana, que fueron condenados por el Tribunal Oral en lo Penal Económico N° 2 de la Capital Federal a tres años de prisión por lavado de activos tras intentar ingresar en el país con US$ 647 mil en un bolso.

– El tercer caso fue en mayo de 2013, cuando el Tribunal Oral en lo Criminal Federal de Corrientes condenó a prisión a siete integrantes de una banda por lavado de dinero proveniente del narcotráfico, el contrabando y la explotación sexual.

Reformas

Desde la creación de la UIF, su directorio tiene la misma composición: un presidente y un vicepresidente, ambos propuestos por el Ministerio de Justicia y designados por el Poder Ejecutivo Nacional; y un consejo asesor integrado por siete vocales que representan a distintos organismos públicos: Banco Central, AFIP, Comisión Nacional de Valores, Sedronar, Ministerio de Justicia, Ministerio de Economía y Ministerio del Interior. Estos nueve integrantes de la UIF tienen un mandato de cuatro años.

En la última década la UIF sufrió modificaciones a partir de leyes o decretos que cambiaron algunas de sus funciones y características. Uno de los cambios más importantes lo introdujo el Decreto 2226/08, que autorizó a la UIF a intervenir como parte querellante en causas por lavado de dinero.

“Hasta 2010, la UIF era querellante en una sola causa. Desde 2010, con la gestión de Sbattella, se crea un área específica de querellas y se da impulso a un plan de litigio intensivo. En la actualidad hay aproximadamente 30 querellas en trámite”, detalló Carrara.

En 2011 se reformó la ley de lavado (Ley 26.683) y tuvieron lugar dos cambios sustanciales.

En primer lugar se comenzó a castigar el “autolavado”, es decir, cuando la misma persona (física o jurídica) que obtiene dinero proveniente de una actividad ilegal, también blanquea esos ingresos.

“Hasta ese momento, para juzgar a una persona por lavado de dinero había que comprobar un delito precedente, por ejemplo, comprobar que el delito de narcotráfico o trata de personas estaba vinculado a ese dinero”, explicó Daniel Perrotta, especialista en prevención del lavado de dinero de la consultora Decisio.

En segundo lugar, la ley permitió que la UIF pudiera decomisar bienes de una persona investigada sin necesidad de que hubiese una condena.

“En 2010, de las 49 recomendaciones del Grupo de Acción Financiera Internacional (GAFI) para prevenir el lavado de dinero, la Argentina sólo cumplía en forma completa dos.

Por eso fue incluída en la ‘lista gris’ de este organismo, en la que hoy continúa, pese a las reformas”, agregó Perrotta.

Sobre la permanencia argentina en esta lista, que formalmente refiere a “países con deficiencias estratégicas” en la lucha contra el lavado, el 14 de febrero de 2014 el GAFI señaló:

“Desde octubre de 2013, la Argentina ha tomado medidas para mejorar su régimen de prevención del lavado de dinero y financiación del terrorismo. (…) Sin embargo, el GAFI ha determinado que ciertas deficiencias estratégicas persisten”.

Indicadores

La ley de lavado, y su posterior reforma de 2011, establecen qué personas físicas o jurídicas, por la actividad particular que desarrollan, están obligadas a informar a la UIF cuando en su ámbito de actuación se observa una operación sospechosa.

“Cuando un sujeto no reporta, la UIF debe aplicarle una multa. Entre 2010 y 2014, aplicó multas por más de 200 millones de pesos. Entre 2000 y 2009 no se había aplicado ninguna multa”, detalló Carrara.

Cuando el organismo antilavado recibe un Reporte de Operación Sospechosa (ROS), lo analiza y, si existe la posibilidad de que haya un delito detrás de esa operación, lo denuncia ante el Ministerio Público.

La reforma de 2011 amplió la cantidad de obligados a informar, llevándolo en 2012 a casi 27 mil sujetos.

Eso provocó que en 2012 la cantidad de ROS llegara a 35.705, un 166% más que en 2011.

El sector que más ROS reportó, con el 77% del total, fue el de Sociedades de Capitalización y Ahorro, que recién se incorporó a los sujetos obligados en 2011.

En segundo lugar quedaron la Entidades financieras, con el 20 por ciento.

Este crecimiento exponencial de los ROS reflejó al mismo tiempo la ineficiencia del organismo.

Entre 2002 y 2012 la UIF recibió 55.270 ROS: de ese total, el 94,9% aún está pendiente de análisis.

Sólo 2% fueron denunciados ante el Ministerio Público Fiscal y el 3% restante fueron archivados por no encontrarse razones para iniciar una investigación judicial.

“En Australia, que tiene la unidad antilavado más eficiente del mundo, desde que entra un ROS hasta que se archiva o pasa a la justicia, pasan sólo diez días.

Acá hay ROS pendientes desde hace diez años”, comparó Perrotta.

También creció la cantidad de países con los que Argentina suscribió acuerdos de cooperación para intercambiar información. Desde 2003 a la actualidad, la UIF firmó 33 convenios con otros países, de los cuales 10 corresponden a la gestión de Sbattella.

Por otra parte, si se toma como punto de partida el comienzo del kirchnerismo, el presupuesto de este organismo se multiplicó 10 veces, pasando de $4,5 millones en 2003 a $45 millones en 2013.

fuente

"chequeado.com"

{Al material precedente que permite acercarnos al conocimiento a un tema de máximna actualidad como es el lavado de dinero, paraisos fiscales, el marco legal y que se realizo o no para controlarlo. Ya anteriormente el blog se ocupó de tema.

VER LAS ENTRADAS:

- AFIP - UIF Y LA TUPAC - 20.02.2016

- LAVANDERIA OCULTA O... DISIMULADA - 21.03.2016

- UIF - SBATELLA DENUNCIADO - 23.03.2016

- LA UIF DEL KIRCHNERISMO - 24.03.2016}

- LAVANDERIA OCULTA O... DISIMULADA - 21.03.2016

- UIF - SBATELLA DENUNCIADO - 23.03.2016

- LA UIF DEL KIRCHNERISMO - 24.03.2016}

No hay comentarios:

Publicar un comentario