BANCOS: ALLÁ Y... ACÁ

ESPAÑA

Los bancos españoles se enfrentan a nuevas

reclamaciones multimillonarias

Las comisiones de

apertura, los intereses de demora y las tasas por cancelación anticipada de las

hipotecas abrirán nuevos frentes judiciales, según un informe de Oliver Wyman

Madrid

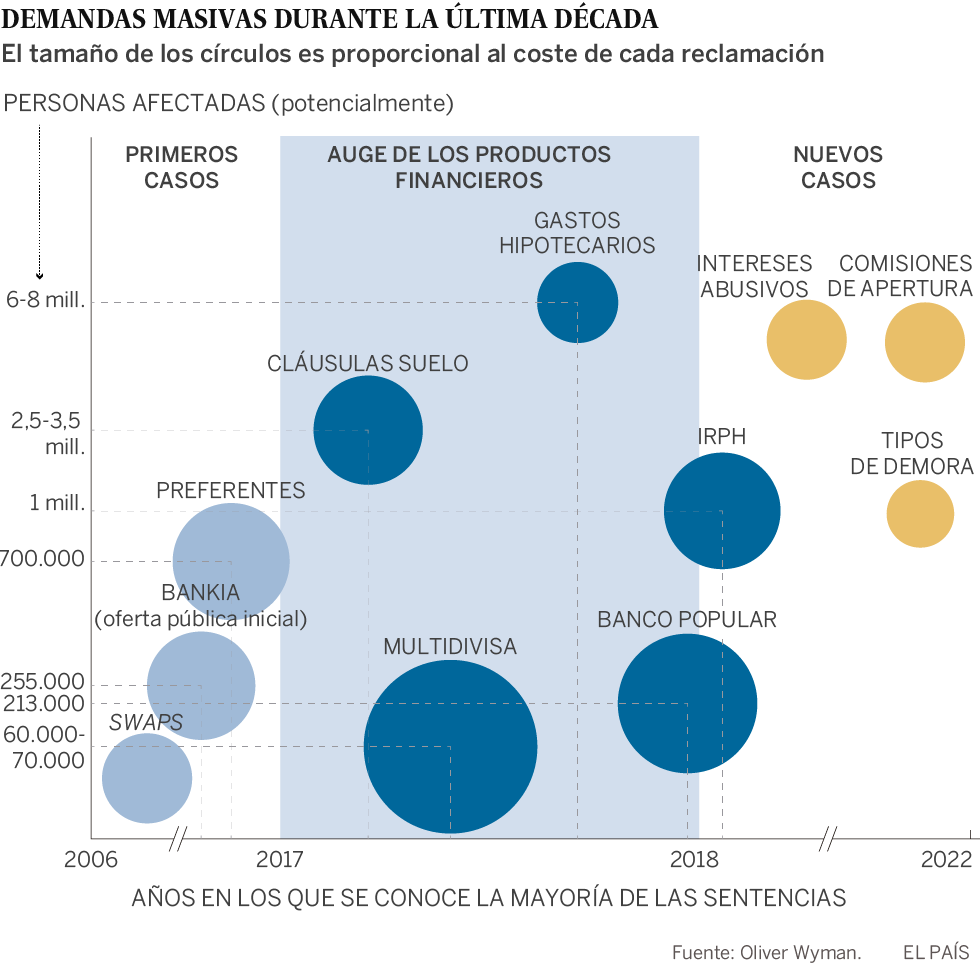

Los bancos han devuelto 2.200 millones a unos 500.000

afectados por las cláusulas suelo en España.

Pero los conflictos judiciales no

han acabado: según un informe de Oliver Wyman —el consultor favorito de los

bancos centrales y que determinó el agujero de los bancos españoles para pedir

el rescate—, llegarán nuevos litigios por tipos de interés usureros en los créditos, comisiones de apertura, tipos de demora y tasas por

cancelación anticipada de hipotecas.

Oliver Wyman advierte de que “se ha

abierto la caja de Pandora” en el sector de los litigios “porque los despachos

son cada vez más potentes y el cliente está cada vez más enfadado”.

Protesta contra la decisión del Supremo por el impuesto de las hipotecas el pasado noviembre. INMA FLORES

Han pasado diez años de

la crisis, una década en la que el cliente bancario español ha tomado el hábito

de pleitear, algo clásico en Estados Unidos.

Este fenómeno se ha

retroalimentado gracias a los éxitos judiciales (sobre todo por el apoyo del

Tribunal de Luxemburgo) logrados por los clientes en cláusulas suelo, gastos de

las hipotecas, preferentes y otros productos comercializados incorrectamente

por los bancos y la aparición de bufetes

masivos que solo cobran si tienen éxito.

Un informe confidencial de Oliver Wyman, al que ha tenido acceso EL PAÍS,

calcula que ha llegado a haber alrededor de 10 millones de personas afectadas

en España por “los términos injustos y la mala conducta de comercialización de

los servicios financieros”.

Este factor es uno de los que más golpea la

reputación de las entidades financieras.

Pasada la primera oleada, llega

otra “en la que se espera que

el ritmo de las reclamaciones masivas se mantenga en los servicios financieros

en el corto plazo.Los expertos consultados por la consultora

financiera creen que existen múltiples causas potenciales que pueden derivar en

cláusulas injustas en los contratos de crédito”, apunta esta firma.

Ahí cita los intereses

usurarios (“se espera que vaya a ser el gran boom”, se cita anónimamente en el

informe), las tasas que se aplican por la demora en el pago del préstamo (“en

el crédito al consumo”), los tasas por la amortización anticipada de la

hipoteca (este asunto “va a seguir tres o cuatro años hasta que florezca la

banca on line”, se apunta).

Además, se advierte de que todavía el sector tiene el riesgo

de condena del Tribunal de Luxemburgo por el IRPH (índice de referencia de las

hipotecas), que saldrá el próximo 24 de junio, con un efecto que oscila entre

7.000 a 44.000 millones, según diferentes fuentes, en el caso de condena a los

bancos.

También está pendiente el juicio del Banco Popular, que todavía podría

provocar sorpresas ante la gran cantidad de demandas presentadas.

Oliver Wyman resalta en su informe un

comentario de un experto que afirma: “Hemos llegado al 50% del problema y queda

por tratar otro 50%” de los litigios bancarios.

Y añaden otras frases como que

“la gente cada vez está más informada y reclama más” o que “el gran cambio es

que la gente ahora está dispuesta a litigar y ya no tiene miedo: se ha

instalado una profunda cultura de reclamación en el cliente”.

Y resume esta

situación diciendo “Se ha abierto la caja de Pandora”.

Además,

advierte a los bancos de que el actual nivel de litigación, y el que puede

llegar en el futuro, “será sostenido por la sofisticación” de las empresas de

pleitos masivos, que incluso pueden crecer gracias al apoyo financiero de

fondos internacionales.

“Dado el reciente crecimiento de los ingresos, los

pleiteados masivos han podido fortalecer su modelo de negocio y ya están

buscando nuevas oportunidades”, señala el documento

También describe la

estrategia de los bancos: “Han tendido a externalizar todas las etapas de los

procesos de litigios en masa a bufetes de abogados, que han definido desde la

estrategia de defensa hasta el manejo de reclamos; y los expertos del mercado no

esperan que esta tendencia cambie”.

Los criterios por los que los bancos eligen

a sus bufetes son la confianza en la calidad del servicio, el precio, la

especialización demostrada y el tamaño.

Este informe se ha

elaborado para diferentes entidades interesadas, como suele hacer Oliver Wyman,

a las que se les ofrecen las conclusiones.

Por la fiabilidad de esta firma, que

ha trabajado con el Banco Central Europeo y con el Banco de España en varias

ocasiones, los expertos no dudan de que el documento llegará a conocimiento de

los supervisores.

¿Qué consecuencias puede tener?

Según fuentes consultadas, los bancos deberán incrementar las provisiones por

el “riesgo legal”, algo que algunas entidades ya están haciendo.

Bankinter, una

entidad que acumula condenas por swaps (productos derivados) e hipotecas

multidivisa, ha duplicado las provisiones para litigios judiciales.

Este banco

ha cerrado el 2018 con 184,7 millones en este tipo de provisiones frente a los

85,5 millones del año anterior.

Además del dinero que cuesta a

las entidades y la mala reputación que les acarrea, estos litigios les hace

perder negocio.

Un 44% de los clientes dice que no recomendaría su banco y casi

un tercio (31%) puntúa su nivel de satisfacción por debajo de un 5, según otro

informe de Oliver Wyman de noviembre pasado.

En parte, estos resultados son

consecuencia directa del hecho de que un 67% ha experimentado algún problema

con su entidad en el último año, y un 29% ha tenido más de tres experiencias

desagradables, dice Oliver Wyman.

Estos datos sitúan a España a la cabeza de

los países analizados en porcentaje de clientes en riesgo de romper lazos con

su banco actual.

Diez años después del inicio de la crisis, siguen los tiempos

revueltos para la banca.

‘TELECOS’

Y LÍNEAS AÉREAS, NUEVOS FRENTES PARA LITIGAR

El informe de

Oliver Wyman señala que además de los litigios por productos financieros, la

gran industria de pleitos masivos, que solo cobran por éxito, entrarán en otros

sectores.

Estos expertos creen que pueden llegar a empresas de telecomunicaciones

(cita a Vodafone), aerolíneas (se menciona a Iberia y Ryanair), autopistas

(aparece Iberpistas) y seguros de vida relacionadas con las hipotecas.

Algunos

bancos cobran primas que duplican los precios de mercado a sus hipotecas por

estos seguros.

Oliver Wyman es uno de

los gigantes de la consultoría financiera y tiene oficinas en más de 30 países

con 5.000 profesionales.

Para este informe ha consultado a 17 instituciones,

entre las que se encuentran grandes bancos (como el Santander, CaixaBank y Bankia),

así como grandes despachos (Garrigues, Uría Menéndez o Baker McKenzie),

relevantes auditoras (como Deloitte) y los nuevos bufetes de litigios masivos,

como Arriaga.

Fuente

“EL PAÍS”, España, 10.03.2019

No hay comentarios:

Publicar un comentario