SISTEMA PREVISIONAL Y…

DÉCADAS DE MALA PRAXIS…

POLÍTICA Y ECONÓMICA

Pacto de Mayo y las jubilaciones en el centro de la escena

Con nueva fecha y locación, el acuerdo busca consolidar una reforma del sistema para garantizar su sustentabilidad.

¿Puede revertirse el deterioro de los haberes jubilatorios de los últimos años?

lunes 8 de julio de 2024

Éforo Data

Convocado para ser firmado en mayo, y supeditado a la aprobación de la Ley Bases en el Congreso, el pacto elaborado desde el poder ejecutivo tiene una nueva fecha.

En el acto realizado por el Día de la Bandera en Rosario, se renovó la convocatoria y se fijó el 9 de julio en Tucumán.

Nuevamente se enfatizó que este acuerdo debe comprender un compromiso amplio conformado por “todas las autoridades políticas, los gobernadores de las provincias argentinas, los dirigentes de los principales partidos políticos, los ex presidentes de la Nación, los miembros de la Corte Suprema de Justicia (1), empresarios, trabajadores”.

Dicha iniciativa incluye 10 puntos que buscan sentar los principios de un “nuevo contrato social” que fijen el “nuevo orden económico argentino”.

El Pacto de Mayo abarca desde la política fiscal, la “inviolabilidad de la propiedad privada”, una reforma tributaria para promover el comercio y reducir la presión impositiva, la redefinición del sistema de coparticipación, el acuerdo para potenciar la explotación de recursos naturales, la reforma laboral “moderna”, reforma previsional, cambios en el sistema político para “alinear los intereses de los representantes y los representados”, y la apertura de la Argentina al comercio internacional.

En la última semana se introdujeron modificaciones a la redacción original del texto.

Específicamente, en el nuevo punto 9 sobre el sistema jubilatorios se quitó el fragmento que señalaba la opción de “suscribirse a un sistema privado de jubilación” y propone “una reforma previsional que le dé sostenibilidad al sistema y respete a quienes aportaron”.

Los principales problemas del sistema previsional no son nuevos.

Van desde el financiamiento del sistema, el sostenimiento de jubilaciones acordes a los ingresos de las personas en actividad, la creciente dificultad de adaptarse a las transformaciones que se producen en el mundo del trabajo, y el doble desincentivo por parte de los trabajadores a no aportar al sistema y de los empleadores a no formalizar al trabajador/a, entre otros.

Al 2023, el Sistema Integrado Previsional Argentino (SIPA) que administra ANSeS cuenta con 10,6 millones de trabajadores/as aportantes (activos) y otorga 7,4 millones de beneficios.

El total de aportantes representa el 48% de la población económicamente activa (PEA) y sólo el 68% corresponde a trabajadores/as en relación de dependencia.

Los beneficios, en cambio, se dividen en 5,8 millones de jubilaciones y 1,5 millones de pensiones.

En lo referido al grado de cobertura, el SIPA presenta un nivel alto: 9 de cada 10 adultos mayores cuenta con algún tipo de cobertura brindada por el SIPA.

El 9% restante comprende adultos mayores que aún se encuentran trabajando, adultos mayores sin empleo o adultos mayores que se desempeñan en la informalidad.

Pero un dato importante para entender los debates en torno al sistema previsional está en el aumento de los beneficios previsionales otorgados por moratoria.

Actualmente, el 67% de las jubilaciones vigentes se explican por la implementación de moratorias.

Esto da cuenta de los cambios en la proporción de aportantes necesarios para cada beneficiario.

La relación activo-pasivo actualmente es de 1,6 activos por cada pasivo, que resulta significativamente más baja de lo necesario para lograr el equilibrio a largo plazo.

La relación activo-pasivo de referencia para garantizar un resultado financiero sostenible ronda entre los 3 o 4 aportantes (activos) por cada beneficiario.

Entre 2004-2022, los recursos del SIPA pasaron del 4,2% del PBI en 2004 a 7,3% en 2022, mientras los gastos subieron del 4,5% del PBI al 8,6%.

Hasta 2008 hubo un crecimiento constante de los ingresos, seguido de una disminución en 2009, para luego volver a subir hasta 2015.

Sin embargo, a partir de 2016 comenzaron a aumentar los gastos por encima de los ingresos.

Se llega así al 2022, año en el que los ingresos por aportes y contribuciones financiaban sólo el 65% de las prestaciones a la seguridad social y el 50% de los gastos totales de la ANSES.

Al analizar la estructura financiera de ANSES, observamos que en los últimos 18 años solo en 8 las erogaciones necesarias para garantizar la continuidad del sistema previsional fueron superiores a los ingresos.

Esta situación persiste principalmente desde 2017 hasta 2023.

En otras palabras, desde 2016, el SIPA ha presentado resultados financieros negativos, siendo el 2020 el de mayor déficit (-4,3% del PBI).

Entre la caída del poder de compra y el achatamiento de la pirámide previsional

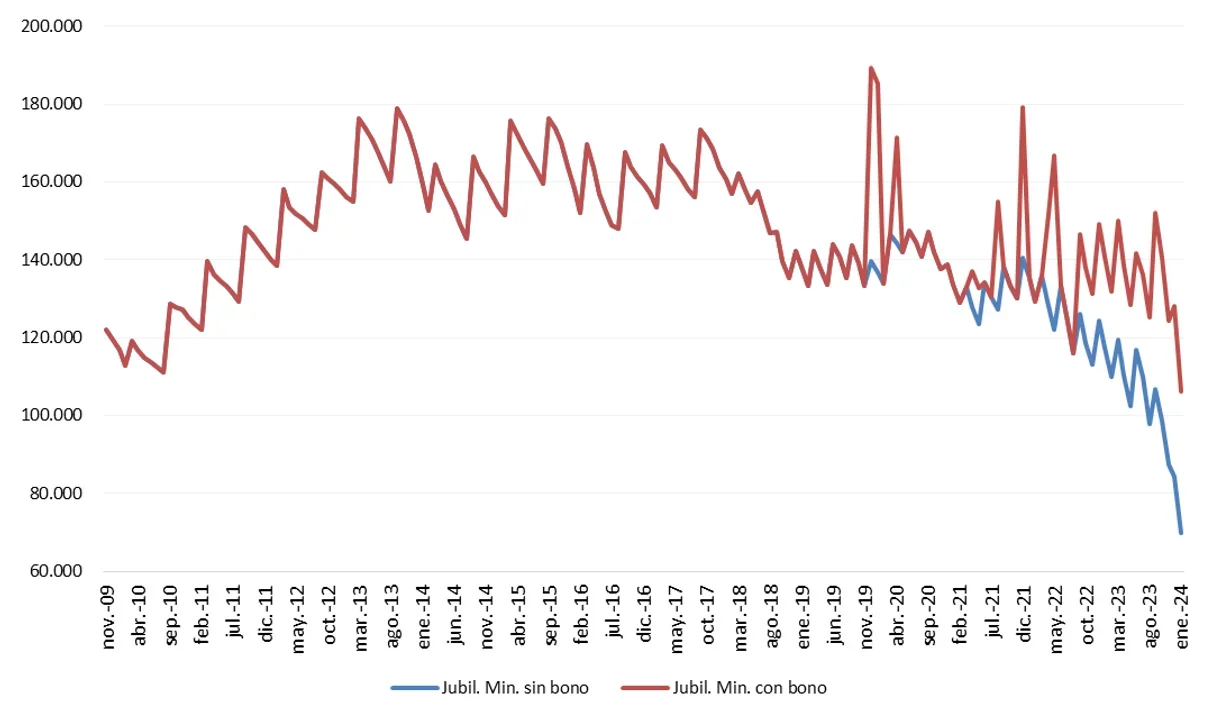

Durante 2023, la por entonces fórmula de actualización no logró compensar la caída del poder adquisitivo de las jubilaciones ante la escalada inflacionaria.

Sin tomar el efecto compensatorio de los bonos otorgados, las jubilaciones perdieron en 2023 un 32,2% del poder de compra real, mientras que los haberes más bajos (que aproximadamente abarca el 48% de los beneficiarios), que son los que recibieron compensaciones mediante el otorgamiento de bonos, cayeron un 14,1% el valor real de sus ingresos.

Pero la caída se profundizó en el primer mes de este año.

En ese momento se cristaliza una pérdida del poder de compra real interanual de 49,7% para las jubilaciones no alcanzadas por los bonos y de 23,6% para las que sí fueron beneficiadas por los bonos compensatorios.

Y si recortamos solamente para diciembre 2023 y enero 2024, las jubilaciones cayeron en promedio un 17% en términos reales.

Evolución en términos reales de las Jubilaciones Mínimas con bonos y de las Jubilaciones sin bonos (2009-ene 2024). Fuente: elaboración propia.

A medio paso de una nueva fórmula de movilidad

A principios de junio, en la tercera sesión ordinaria especial del año, la cámara de diputados dio media sanción a una nueva fórmula de movilidad jubilatoria alternativa a la establecida por el poder ejecutivo vía DNU, que tiene como base actualizaciones mensuales por inflación.

En el proyecto se establece que al 12,6% de recomposición se sume un adicional del 8,1%, que resulta de la diferencia respecto al impacto que experimentaron las jubilaciones con el 20,6% de inflación registrada en enero.

Por lo que, con este esquema de actualización, se estaría en una situación de poder adquisitivo real similar al de diciembre de 2023, punto en el que las jubilaciones arrastraban una caída de 14,1% para las jubilaciones mínimas y de 32,2% para el resto de los haberes.

Además se incorporó un mecanismo de actualización anual (en marzo de cada año), basada en el incremento de salarios, y que se compone a partir del 50% de la remuneración imponible promedio de los trabajadores estables (RIPTE) por sobre la variación IPC (Índice de precios al consumidor).

Y por otro lado, se estableció un nuevo piso de las jubilaciones mínimas en base a la canasta básica total (CBT) por adulto: el haber mínimo quedó establecido en 1,09 veces la CBT por adulto.

Las problemáticas que atraviesan al sistema previsional no se agotan en el debate sobre las fórmulas jubilatorias.

También están los factores que afectan al financiamiento del sistema previsional que, principalmente, están vinculados con los desequilibrios del mercado laboral.

La posibilidad de alcanzar los 30 años de aportes establecidos por la ley se ha convertido en la excepción en el actual mundo del trabajo.

La expansión de los empleos informales, la precariedad laboral, la intermitencia y el desempleo hacen al escenario actual del mundo del trabajo que agravan aún más las inconsistencias económicas y financieras del Sistema Jubilatorio.

La brecha entre la cantidad de trabajadores que aportan a algún sistema previsional y la población activa señala la existencia de una parte significativa de la fuerza laboral que carece de cobertura.

Esta población quedará potencialmente excluida o será incluida mediante otras moratorias, reduciendo aún más el valor real del beneficio jubilatorio.

Al día de hoy, queda pendiente el tratamiento del proyecto en el Senado para su sanción definitiva.

Más allá del sistema de actualización y movilidad implementado, que no alcanza a la recomposición de la pérdida registrada de los últimos años, sólo en el caso de una desaceleración pronunciada de la inflación y de un acuerdo político sobre la financiación del sistema previsional, podrán comprobarse los efectos de recomposición de los haberes jubilatorios.

Te podría interesar

fuente

"elAuditorinfo", 08.07.2024

(1)

No hay comentarios:

Publicar un comentario