¿SERÁ POSIBLE?

LOS JUBILADOS, SIEMPRE, LOS JUBILADOS

GOBIERNO | EL AJUSTE

Toto Caputo le abre una puerta al embargo de la plata de los jubilados

El paso del Fondo de la ANSES a la órbita de Economía puede poner ese patrimonio a tiro de acreedores que litigan con el país.

La cláusula clave.

31 DE ENERO DE 2024

Por Marcelo Falak

Toto Caputo

Tras su paso por el desarmadero de Entre Ríos y Rivadavia, lo que queda del proyecto de ley ómnibus será tratado en una maratónica sesión a partir de este miércoles.

Depurado ya de su capítulo fiscal –lo que deja el esfuerzo del plan del ministro de Economía Luis Toto Caputo únicamente en el doloroso expediente del recorte de gastos–, el mismo contiene aún disposiciones de cuidado, entre ellas una delegación amplia de facultades para que Javier Milei gobierne por decreto y una amplísima desregulación de la economía.

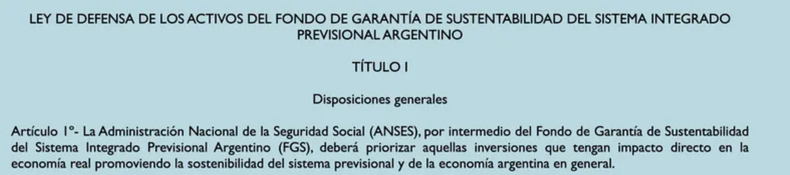

En tanto, un tema no recibe del Poder Ejecutivo y del Congreso la atención que merece: el destino del Fondo de Garantía de Sustentabilidad (FGS) de la ANSES –"la plata de los jubilados"– y el riesgo de que su paso a la órbita del Ministerio de Economía lo convierta en carne de embargo en los litigios internacionales que enfrenta el país.

Según informa Mauricio Cantando en Letra P, Gobierno y oposición dialoguista pactaron la eliminación del artículo 194 del texto, que disponía la transferencia del FGS al Tesoro nacional y la venta de su participación accionaria en importantes empresas privadas.

Atención...

El dinero no se evapora

"Fuentes al tanto de la negociación le anticiparon a Letra P que la única modificación al FGS que continuará es la posibilidad de consolidar la deuda cruzada que tiene con el Tesoro, que le permitiría a Milei reducir el déficit con un ejercicio contable", cuenta Cantando.

"De todos modos, el tema no está cerrado. Los gobernadores de (13) provincias con sistemas jubilatorios propios exigen que, como parte de esa consolidación de deuda, se garantice la financiación de los déficits previsionales", añade.

Lo que pasaría al Gobierno son, entonces, las tenencias del FGS a bonos del Tesoro, las que, mediante la evocación de la "confusión patrimonial" por la que el Estado aparecería como acreedor de sí mismo, podrían ser eliminadas tachándolas desaprensivamente en una planilla de cálculo.

En ese caso, el dinero de aportantes a las viejas AFJP que sirvió para adquirir esas inversiones se evaporaría por un simple asiento contable: nada menos que 22.000 millones de dólares a valores de noviembre último.

Además del FGS, otros 66 organismos públicos que tienen en su cartera esos papeles deberían transferirlos al Tesoro.

Luego tendrían 90 días para reclamar un crédito presupuestario compensatorio, asunto sobre el que decidiría en última instancia el jefe de Gabinete Nicolás Posse.

De Griesa a Preska

El problema es que eso podría alterar la asignación específica del FGS, elemento que lo salvó de embargos durante el juicio de los fondos buitre en el tribunal de Thomas Griesa y más recientemente en el de su sucesora, Loretta Preska, en el litigio por la estatización de YPF, que el Estado ya perdió.

Si eso cambiara, convirtiendo parte de dicho fondo en una tenencia ya no "de los jubilados", sino del Tesoro –lo que le permitiría a este cancelarla, como se dijo–, la magistrada neoyorquina podría entender que el mismo podría ser embargado por los acreedores.

Para empezar sus tenencias de ADR, acciones de empresas argentinas que cotizan en Wall Street.

Loretta Preska.

Hay que recordar que la jueza del tribunal del Distrito Sur de Nueva York falló el 15 de septiembre del año pasado que el Estado argentino debe pagarle 16.000 millones de dólares al fondo Burford Capital, que le había comprado el derecho de litigar a la familia Eskenazi, la que no fue resarcida, en tanto socia minoritaria de YPF, en la estatización de 2012 en la misma medida que Repsol.

Con la sentencia dictada y a la espera de que la Argentina acuerde con Burford una forma de pago, Preska estableció el último 10 de enero diversas garantías, de las que excluyó un embargo del FGS por entender que el mismo tiene como asignación específica y autónoma garantizar por ley la estabilidad del sistema previsional.

Eso podría cambiar tras la aprobación de la ley de Bases.

La "asignación específica", en juego

¿Riesgo de embargo entonces?

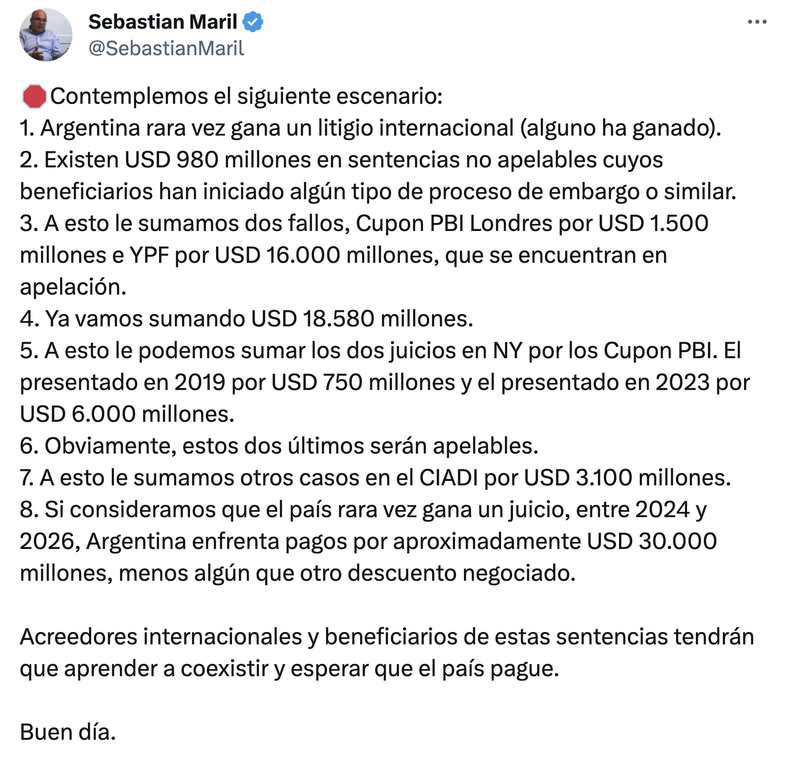

"Sí. Todo cambio que pueda afectar la asignación específica y el destino del Fondo de Garantía obligaría al Estado argentino a dar explicaciones en la corte. El debate judicial ingresaría en una zona gris en la que esos activos podrían ser reclamados como embargables por los litigantes", le dijo a este medio desde Estados Unidos Sebastián Maril, director regional de Latam Advisors y especialista que sigue de modo impecable –y vuelca en su cuenta de Twitter– los avatares de los diversos y multimillonarios procesos judiciales que enfrenta el país.

Cabe recordar que el FGS es producto de las inversiones realizadas por las AFJP y de la reestatización del sistema previsional.

Primero, en 2007, a través del decreto 897 firmado por Néstor Kirchner, que permitió a los trabajadores optar por el esquema de capitalización vigente o regresar al de reparto.

Luego, por la ley 26.425 de 2008, en el gobierno de Cristina Fernández de Kirchner, por la reestatización y unificación de todo ese universo en el Sistema Integrado Previsional Argentino (SIPA).

Finalmente, a través de la ley 27.574 de 2020, ya con Alberto Fernández, amplió su misión original de servir como herramienta anticíclica para asegurar el pago de los haberes en momentos de crisis a una de promoción de la actividad productiva y del empleo en blanco, bases de un acuerdo intergeneracional en el que los aportes de quienes trabajan sostiene las jubilaciones de quienes ya no lo hacen.

Burford podría alegar ahora que "si cambia la asignación y ese dinero ya no es para los jubilados, tendría una nueva finalidad que lo haría embargable", advirtió el especialista.

Maril puntualizó que "Burford no es un fondo buitre porque litiga y, cuando gana, negocia para cobrar. Paul Singer ya lo habría intentado, pero a Burford no le interesa inicialmente ir al embargo".

Con todo, las dificultades del Estado argentino para abonar esa deuda que dejó el manejo mal calculado de la estatización ordenada por Cristina Kirchner y llevada a cabo por Axel Kicillof abre dicha posibilidad.

De esta forma, una buena parte del FGS podría perderse sin que se cumpla el objetivo de reducir la deuda pública a través de la anulación de los compromisos intra-Estado.

Bastaría para ello con un solo paso en falso.

Diputados, cuidado: podría llover sobre mojado.

Ley ómnibus: Milei acepta no liquidar el Fondo de Anses

Motosierra y licuadora: por dónde pasará el recorte de Caputo sin el capítulo fiscal

fuente

"LETRA P", 31.01.2024

Ámbito"

El FGS, de ANSES al Tesoro: la baja en la deuda que ...

el multimillonario FGS de ANSES pasaría a estar bajo control ...